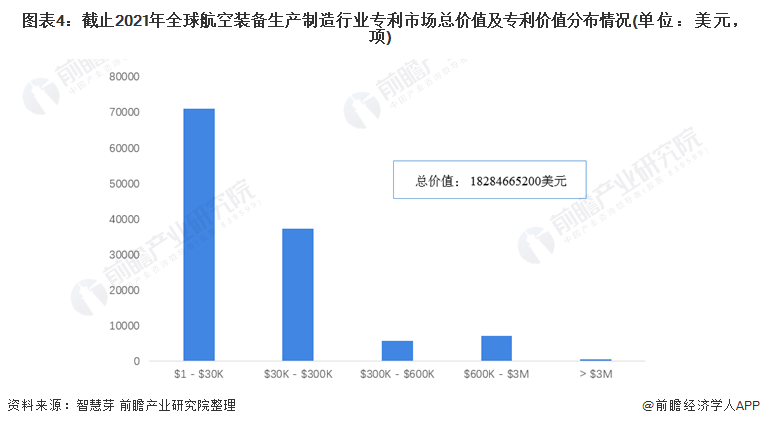

8月28日,元祖股份(SH603886,股价17.97元,市值43.13亿元)召开2023年半年度业绩说明会,会上,投资者重点关心用工成本增长与单店营收下滑等相关问题。

财报显示,2023年上半年,元祖股份实现营收10.73亿元,同比增长2.52%;归属净利润为4799.64万元,同比下滑22.63%。对此,元祖股份总经理张乙涛表示,受大环境及闰二月影响,公司上半年营收增长不及预期;董秘、财务总监朱蓓芹表示,公司上半年度成本率小幅上升。

【资料图】

【资料图】

图片来源:上证路演网页截图

2023年第二季度,元祖股份实现营业收入6.3亿元,同比增长2.4%,归属净利润5681万元,同比下滑30.6%,表明二季度业绩有所回落。

产品方面,张乙涛表示,在报告期内元祖股份对多款产品配方进行改良升级,将中国名菜包进粽子,实现大胆跨界。

又因端午节与中考、高考时间接近,元祖股份推出“事事高中”礼盒并扩大星座蛋糕声量,但受营销驱动,粽子、虎皮卷等礼盒销量有所上升,产品受结构变化致蛋糕业务营收占比收窄,使得整体毛利率有所承压。

对于上述业务的成本调控举措,朱蓓芹表示,公司会对毛利结构持续进行优化,并将通过精益生产提升效率等方式有效控制成本率。

分渠道来看,元祖股份在经营数据公告中表示,公司的各类产品通过线上电商和线下门店两种销售渠道销售给客户。报告期内,随着顾客消费习惯的改变等多种因素的影响下,2023年半年度线上电商销售额占集团主营收入为54.29%,比上年增加9.38%;线下渠道营业收入则同比下滑5.20%至4.77亿元。

而线上电商收入占比上升主要系线下门店流量持续向线上私域电商引流。公司方面表示,报告期内,公司在公域平台营造众多热点话题,同时,线下活动引流到门店,带动传播及热度。

业绩会上,张乙涛称:“我们观察到有偏向于线上消费的趋势。公司会将一家门店打造成7家门店的理念,做足线上线下销售。”

值得一提的是,电商业务的营收增长也带来了费用的上升。

据业绩报告显示,今年上半年,元祖股份销售费用、管理费用分别同比上涨5.89%、17.52%,主要系用人费用增加,以及技术开发服务费、差旅费增加所致。

与2022年同期相比,2023年上半年,公司的销售用工成本增长3202万元,管理差旅与交通费用增长166万元。对此,张乙涛表示,随着电商业务的增加及引流,佣金相应也会增加,佣金目前在可控范围内增加。

而针对投资者认为用人费用增加与营收不同步的提问,张乙涛回复称,一方面公司前期对员工进行了不同程度的调薪及奖金的发放,同时也是为了激励人员未来销售业绩的提升,另一方面公司上半年新增门店以及对单店人员储备数均有要求。

从单店表现看,朱蓓芹表示,由于今年上半年新开店相对集中,存在养店期,从数据来看会对单店营收产生一定影响,随着门店周边市场的成熟,看好后期发展。公司一直注重对TO B及TO C端的推动,利用线下实体店、线上门店及各大电商平台实现B端、C端多种类型客户的销售覆盖。

(封面图片来源:每经记者 张海妮 摄)

Copyright © 2015-2022 北冰洋经贸网版权所有 备案号:沪ICP备2020036824号-3 联系邮箱:562 66 29@qq.com